Współczesny rynek pracy stawia przed nami coraz większe wyzwania, zmuszając firmy do ciągłego dostosowywania się do dynamicznych zmian. Często spotykamy się z różnorodnym poziomem zaangażowania wśród pracowników, co może wpływać na efektywność operacyjną przedsiębiorstwa. W obliczu tych wyzwań kluczowe staje się nowe podejście do wiedzy i pracy, które promuje większą elastyczność oraz ciągłe doskonalenie kompetencji. Analiza ABC może odegrać tu kluczową rolę, pomagając zidentyfikować i skoncentrować się na najważniejszych zasobach. Przyjrzyjmy się, jak praktyczne zastosowanie tej metody może przynieść korzyści dla działu zakupów, prowadząc do optymalizacji procesów i lepszego zarządzania zasobami.

Analiza ABC, znana również jako metoda Pareto, jest jednym z kluczowych narzędzi zarządzania zapasami oraz efektywnego planowania produkcji i usług. Jest to technika klasyfikacji, która dzieli zasoby na trzy kategorie: A, B i C, w zależności od ich wartości dla przedsiębiorstwa. W sektorze usług i przemysłu analiza ta pomaga zidentyfikować kluczowe zasoby, które mają największy wpływ na wyniki finansowe, oraz te, które mają mniejsze znaczenie, umożliwiając optymalizację procesów zarządzania zapasami i zasobami. Analiza ABC opiera się na zasadzie Pareto, która stwierdza, że 80% efektów pochodzi z 20% przyczyn. W kontekście zarządzania zapasami oznacza to, że 80% wartości całkowitych zapasów może być generowane przez 20% pozycji magazynowych. Warto jednak zaznaczyć, że Vilfredo Pareto nie był twórcą tej metody, a jedynie odkrył zjawisko nierównomiernego rozkładu. Zasadę 80/20 jako narzędzie do zarządzania zapasami rozwijał później Joseph M. Juran.

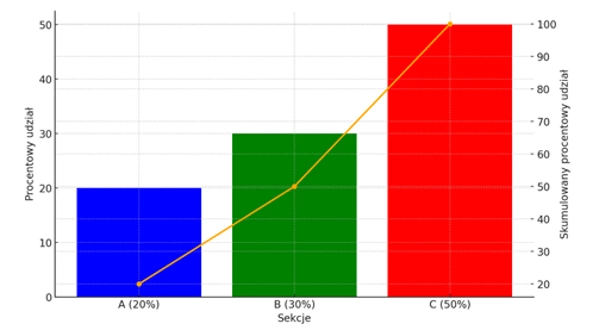

Klasyfikacja ABC dzieli zapasy na trzy kategorie:

Klasa A: Najbardziej wartościowe pozycje, które zazwyczaj stanowią około 20% wszystkich zapasów, ale generują około 80% wartości.

Klasa B: Pozycje średniej wartości, które stanowią około 30% zapasów i generują około 15% wartości.

Klasa C: Pozycje najmniejszej wartości, które stanowią około 50% zapasów, ale generują tylko około 5% wartości.

Przykład zastosowania analizy ABC można zobrazować na poniższym wykresie.

Wykres 1 – przykładowy wykres Pareto z kategoriami A,B,C

Źródło: opracowanie własne

Zastosowanie analizy ABC w sektorze przemysłowym

W sektorze przemysłowym, analiza ABC jest szeroko stosowana do zarządzania zapasami surowców, półproduktów i gotowych produktów.

Przykład nr 1

Załóżmy, że firma produkuje sprzęt elektroniczny i zarządza zapasami komponentów takich jak układy scalone, rezystory, kondensatory, obudowy i inne. Dane dotyczące wartości miesięcznej sprzedaży tych komponentów mogą wyglądać następująco:

Tabela nr 1 – dane dotyczące sprzedaży komponentów

| Komponent | Cena jednostkowa | Miesięczna sprzedaż | Wartość miesięcznej sprzedaży |

| Układy scalone | 50 | 100 | 5,000 |

| Rezystory | 0,1 | 50,000 | 5,000 |

| Kondensatory | 1 | 2,000 | 2,000 |

| Obudowy | 5 | 100 | 500 |

| Inne komponenty | 0,01 | 100,000 | 1,000 |

Źródło: opracowanie własne

Wartość miesięcznej sprzedaży jest obliczana jako:

Wartość miesięcznej sprzedaży = cena jednostkowa x miesięczna sprzedaż

Przedstawmy obliczenia analizy ABC dla powyższych danych:

- Obliczenie procentowego udziału wartości miesięcznej sprzedaży:

Udział procentowy = (wartość miesięcznej sprzedaży ‘danego produktu’ / suma wartości miesięcznej sprzedaży ‘wszystkich produktów’) x 100

- Sortowanie komponentów według wartości miesięcznej sprzedaży malejąco.

- Obliczenie skumulowanego udziału procentowego.

- Klasyfikacja komponentów do kategorii A, B i C na podstawie skumulowanego udziału procentowego.

Tabela nr 2 dane dotyczące sprzedaży komponentów – wyniki obliczeń:

| Komponent | Wartość miesięcznej sprzedaży | Udział procentowy | Skumulowany udział procentowy | Klasyfikacja |

| Układy scalone | 5,000 | 33.33% | 33.33% | A |

| Rezystory | 5,000 | 33.33% | 66.66% | A |

| Kondensatory | 2,000 | 13.33% | 80.00% | B |

| Inne komponenty | 1,000 | 6.67% | 86.67% | B |

| Obudowy | 500 | 3.33% | 90.00% | C |

Źródło: opracowanie własne

Co można zaobserwować poprzez wyniki?

- Komponenty kategorii A (Układy scalone i Rezystory):

- Stanowią największą część wartości sprzedaży (66.66%).

- Powinny być zarządzane bardzo skrupulatnie, aby zapewnić ich dostępność i minimalizować ryzyko braków w magazynie.

- Inwestycje w zarządzanie zapasami tych komponentów, jak również szczegółowa analiza dostawców i planowanie zapasów, mogą przynieść największe korzyści.

- Komponenty kategorii B (Kondensatory i Inne komponenty):

- Stanowią umiarkowaną część wartości sprzedaży (20.00%).

- Wymagają średniego poziomu uwagi w zarządzaniu zapasami. Można tu stosować bardziej zrównoważone podejście, łączące elementy zarządzania komponentami kategorii A i C.

- Komponenty kategorii C (Obudowy):

- Stanowią najmniejszą część wartości sprzedaży (10.00%).

- Mogą być zarządzane z mniejszą skrupulatnością, przy użyciu bardziej uproszczonych metod. Jednakże, nadal powinno się dbać o ich dostępność, aby nie zagrażały ciągłości produkcji.

Zastosowanie analizy ABC w dziale zakupów pozwala na lepsze zarządzanie procesem zaopatrzenia. Dział zakupu może skupić się na kluczowych komponentach (kategoria A), które generują największą wartość i wymagają bardziej rygorystycznego monitorowania. Dzięki temu można negocjować lepsze warunki zakupu, zredukować koszty transportu i magazynowania oraz zapewnić ciągłość dostaw. Komponenty kategorii B i C, które mają mniejszy wpływ na wartość sprzedaży, mogą być zarządzane mniej intensywnie, co pozwala na optymalizację zasobów i skoncentrowanie wysiłków na najważniejszych obszarach.

Korzyści dla firmy:

- Optymalizacja negocjacji z dostawcami: Wykorzystanie analizy ABC pozwala na identyfikację kluczowych dostawców i skupienie się na negocjacjach dotyczących najważniejszych komponentów, co może prowadzić do uzyskania lepszych warunków handlowych, rabatów i dłuższych terminów płatności.

- Zwiększenie elastyczności operacyjnej: Dzięki skupieniu się na kluczowych zasobach (kategoria A), firma może szybciej reagować na zmiany rynkowe i wymagania klientów, co zwiększa jej elastyczność i zdolność do adaptacji.

- Precyzyjne planowanie finansowe: Dokładne zarządzanie kluczowymi zasobami umożliwia bardziej precyzyjne prognozowanie wydatków i lepsze zarządzanie budżetem, co z kolei przekłada się na stabilność finansową firmy.

- Redukcja ryzyka operacyjnego: Skupienie się na kluczowych komponentach minimalizuje ryzyko związane z przestojami w produkcji spowodowanymi brakiem niezbędnych zasobów, co zapewnia ciągłość operacji.

Zastosowanie analizy ABC w sektorze usług

W sektorze usług analiza ABC może być wykorzystana do zarządzania zasobami ludzkimi, materiałami biurowymi oraz innymi zasobami operacyjnymi. Na przykład, w restauracji analiza ABC może pomóc zidentyfikować najważniejsze składniki, które mają największy wpływ na koszty i jakość oferowanych dań.

Przykład nr 2

Załóżmy, że restauracja zarządza zapasami składników takich jak mięso, warzywa, przyprawy, napoje i inne produkty spożywcze. Dane dotyczące wartości miesięcznego zużycia tych składników mogą wyglądać następująco:

Tabela nr 3 dane dotyczące zejścia surowca restauracji

| Składnik | Cena jednostkowa | Miesięczne zużycie | Wartość miesięcznego zużycia |

| Mięso | 20 | 200 | 4,000 |

| Warzywa | 2 | 1,000 | 2,000 |

| Przyprawy | 5 | 100 | 500 |

| Napoje | 1 | 1,500 | 1,500 |

| Inne | 0,5 | 2,000 | 1,000 |

Źródło: opracowanie własne

Wartość miesięcznej zużycia jest obliczana jako:

Wartość miesięcznego zużycia = cena jednostkowa x miesięczne zużycie

Analiza ABC dla powyższych danych:

- Obliczenie procentowego udziału wartości miesięcznego zużycia.

Udział procentowy = (wartość miesięcznego zużycia ‘danego produktu’ / suma wartości miesięcznego zużycia ‘wszystkich produktów’) x 100

- Sortowanie składników według wartości miesięcznego zużycia malejąco.

- Obliczenie skumulowanego udziału procentowego.

- Klasyfikacja składników do kategorii A, B i C na podstawie skumulowanego udziału procentowego.

Tabela nr 4 dane dotyczące zejścia surowca restauracji – wyniki obliczeń

| Składnik | Wartość miesięcznego zużycia | Udział procentowy | Skumulowany udział procentowy | Klasyfikacja |

| Mięso | 4,000 | 44.44% | 44.44% | A |

| Warzywa | 2,000 | 22.22% | 66.66% | A |

| Napoje | 1,500 | 16.67% | 83.33% | B |

| Inne | 1,000 | 11.11% | 94.44% | B |

| Przyprawy | 500 | 5.56% | 100.00% | C |

Źródło: opracowanie własne

Co można zaobserwować poprzez wyniki?

- Składniki kategorii A (Mięso i Warzywa):

- Stanowią największą część wartości zużycia (66.66%).

- Powinny być zarządzane bardzo skrupulatnie, aby zapewnić ich dostępność i minimalizować ryzyko braków.

- Inwestycje w zarządzanie zapasami tych składników, jak również szczegółowa analiza dostawców i planowanie zapasów, mogą przynieść największe korzyści dla restauracji.

- Składniki kategorii B (Napoje i Inne):

- Stanowią umiarkowaną część wartości zużycia (27.78%).

- Wymagają średniego poziomu uwagi w zarządzaniu zapasami. Można tu stosować bardziej zrównoważone podejście, łączące elementy zarządzania składnikami kategorii A i C.

- Składniki kategorii C (Przyprawy):

- Stanowią najmniejszą część wartości zużycia (5.56%).

- Mogą być zarządzane z mniejszą skrupulatnością, przy użyciu bardziej uproszczonych metod. Jednakże, nadal powinno się dbać o ich dostępność, aby nie zagrażały ciągłości pracy restauracji.

Dla działu zakupów w restauracji, analiza ABC jest kluczowym narzędziem do optymalizacji kosztów i zapewnienia jakości dostaw. Składniki kategorii A, które mają największy wpływ na koszt i jakość dań, powinny być zarządzane bardzo dokładnie, z naciskiem na jakość, świeżość i terminowość dostaw. Składniki kategorii B i C, które są mniej istotne, mogą być zarządzane z mniejszym naciskiem na szczegółową kontrolę, co pozwala na oszczędność czasu i zasobów.

Korzyści dla firmy:

- Optymalizacja relacji z dostawcami: Poprzez identyfikację kluczowych dostawców (kategoria A), restauracja może budować długoterminowe relacje partnerskie, co pozwala na uzyskanie korzystniejszych warunków dostaw, lepszą jakość produktów oraz większą stabilność cenową.

- Lepsze zarządzanie gotówką: Efektywne zarządzanie zapasami kluczowych składników umożliwia bardziej kontrolowane wydatki i lepsze zarządzanie przepływami pieniężnymi, co jest kluczowe dla stabilności finansowej restauracji.

- Zwiększenie konkurencyjności: Dzięki optymalizacji zapasów kluczowych składników, restauracja może oferować bardziej konkurencyjne ceny oraz zwiększyć jakość obsługi, co przyciąga większą liczbę klientów i zwiększa lojalność obecnych.

- Proaktywne zarządzanie ryzykiem: Precyzyjne monitorowanie i zarządzanie zapasami kluczowych składników minimalizuje ryzyko związane z przerwami w dostawach, co zapewnia ciągłość działalności i możliwość szybkiego reagowania na nieprzewidziane sytuacje.

Wzory:

- Wzór na procentowy udział wartości miesięcznej sprzedaży/zużycia:

Udział procentowy = (Wartość miesięcznej sprzedaży lub zużycia / suma wartości miesięcznej sprzedaży lub zużycia) x 100

- Wzór na skumulowany udział procentowy

Skumulowany udział procentowy = Udział procentowy

Gdzie:

„n” to liczba pozycji do danego miejsca w uporządkowanej liście.

Analiza ABC jest nieocenionym narzędziem zarządzania zapasami zarówno w sektorze usług, jak i przemysłu. Pozwala na skupienie się na kluczowych zasobach, które mają największy wpływ na wyniki finansowe przedsiębiorstwa, co prowadzi do bardziej efektywnego zarządzania zasobami i optymalizacji procesów operacyjnych. Przykłady przedstawione w tym felietonie obrazują praktyczne zastosowanie tej metody i pokazują, jak można ją wykorzystać do poprawy efektywności operacyjnej.

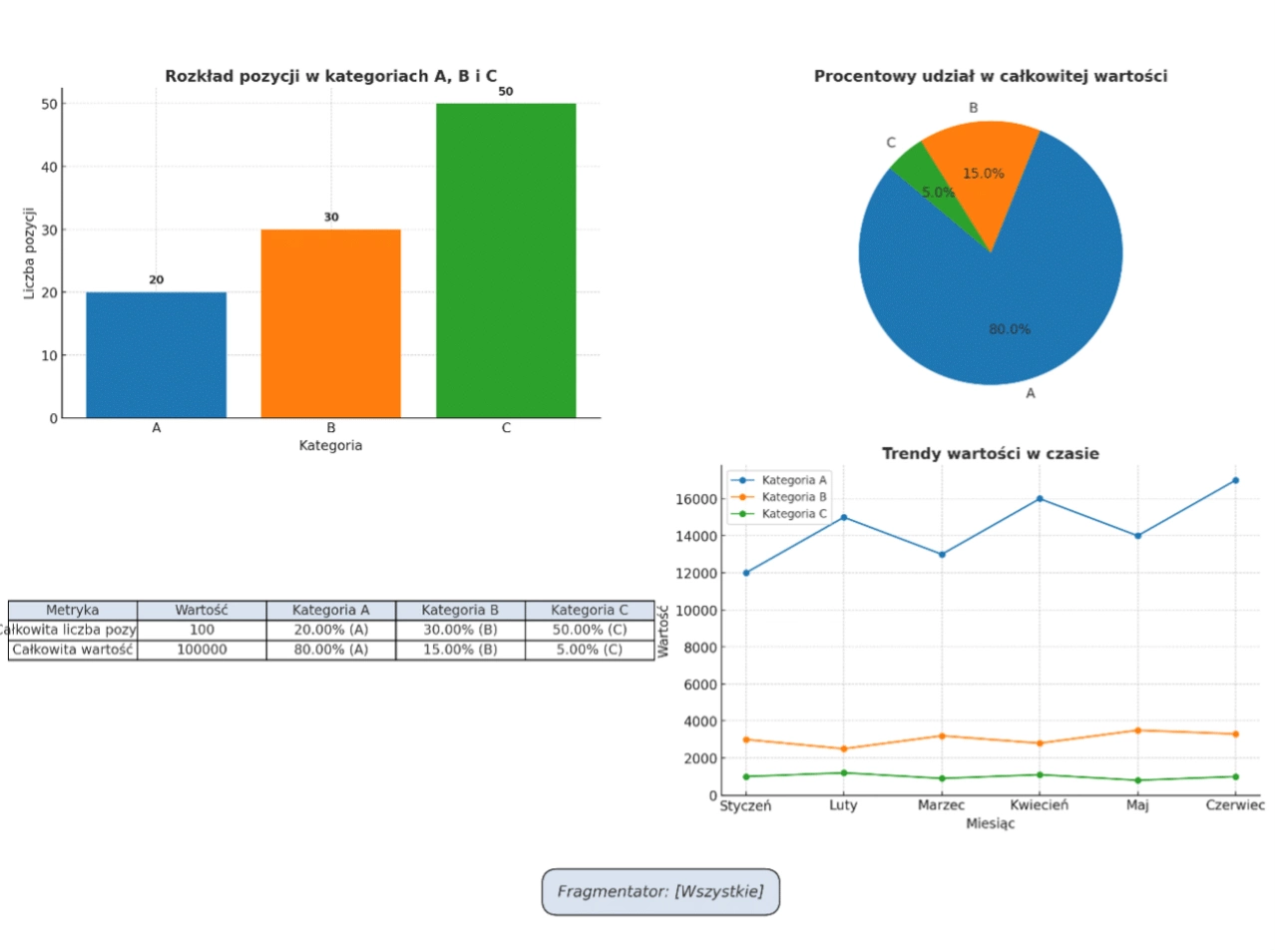

Osobiście lubię przeprowadzać tego typu analizy w dynamicznym środowisku, takim jak MS Power BI czy interaktywne dashboardy dla użytkowników. Dzięki temu wyniki analizy są nie tylko bardziej przejrzyste, ale także łatwo dostępne i zrozumiałe dla szerokiego grona odbiorców. Poniżej przedstawiam przykładowy dashboard, który ilustruje, jak wizualizacja danych może wspierać proces decyzyjny w dziale zakupów:

Wykres 2 – przykładowy raport wielofunkcyjny dla analizy ABC

Źródło: opracowanie własne

- Wykres słupkowy (lewy górny róg): Przedstawia rozkład pozycji w kategoriach A, B i C, z liniami siatki dla lepszej czytelności oraz etykietami danych dodanymi na słupkach.

- Wykres kołowy (prawy górny róg): Ilustruje procentowy udział każdej kategorii w całkowitej wartości, z lepszymi właściwościami graficznymi.

- Tabela podsumowująca (lewy dolny róg): Zawiera kluczowe metryki, takie jak całkowita liczba pozycji, całkowita wartość oraz procentowy udział pozycji i wartości w każdej kategorii.

- Wykres liniowy (prawy dolny róg): Przedstawia trendy wartości w czasie dla kategorii A, B i C, co pozwala na obserwowanie zmian wartości w poszczególnych miesiącach.

- Fragmentator (dolny róg): fragmentatora(slicer), który pozwala na filtrowanie danych.

Tego typu dashboard to malutki przykład jak to może wyglądać, a ograniczenia dotyczące wizualizacji stoją jedynie po stronie wyobraźni jego autora lub też uwag odbiorców oraz oczywiście a może przede wszystkim posiadanych jakościowych danych w organizacji.

Mam nadzieję iż ten mały urywek wiedzy zachęci czytelników do dalszego zgłębienia tematyki tej metody i doprowadzi do poprawy kondycji finansowej i operacyjnej organizacji.

„Wiele rzeczy, które mają wpływ na wyniki, pochodzi z niewielkiej liczby przyczyn.” – Joseph M. Juran

WAŻNE!

Wszystkie treści zawarte w tym felietonie mają wyłącznie charakter informacyjny i edukacyjny. Decyzje podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność czytającego. Zawarte w felietonie dane, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autora.

O Autorze:

Krzysztof Nosek jest związany z branżą gastronomiczną od blisko 20 lat. Posiada również wszechstronne wykształcenie z zakresu gastronomii, ekonomii, finansów, jest również absolwentem studiów MBA. Doświadczenie zdobywał w różnych obszarach HoReCa, zarówno w hotelach sieciowych, jak i w obiektach niezależnych za granicą (min. Dion Palace, Grecian Sands) oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim, Marine Hotel, Hotel Mazurkas & Mazurkas Catering 360). Przeszedł całą ścieżkę awansów – poczynając od kelnera, przez kierownika zmiany do stanowisk dyrektorskich. Odpowiadał za zarządzanie personelem, a także brał aktywny udział w ustalaniu i realizacji strategii rozwoju obiektów oraz tworzeniu nowych produktów sprzedażowych. Jego wszechstronna wiedza z zakresu gastronomii, prawa, modelowania finansowego, controllingu, działań operacyjnych oraz analitycznych pozwoliła mu zająć stanowiska dyrektora analiz czy dyrektora controllingu w znanych sieciach gastronomicznych. Do licznych sukcesów Krzysztofa Noska można zaliczyć obsługę głów Państw wg protokołu dyplomatycznego, tj. Prezydenta, Premiera i Ministrów RP, prowadzenie zespołów, wraz z którymi zdobywał liczne nagrody i wyróżnienia w konkursach (m.in. Wine and Food Noble Night, food business awards, „Polska od kuchni – złoty widelec”) oraz implementację wielu własnych pomysłów, działań umożliwiających rozwój podległych obiektów.

")

{kind=link}