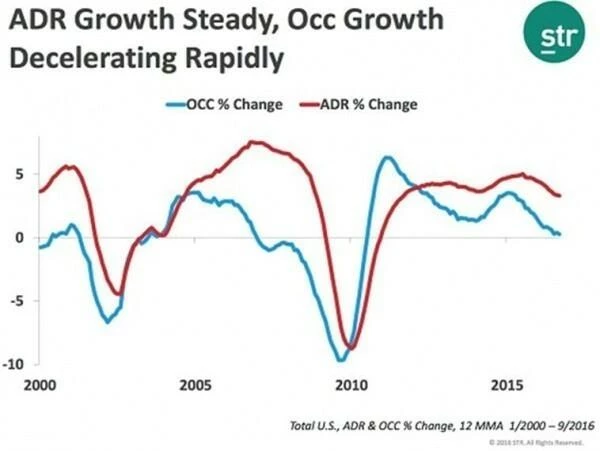

Jakie symptomy pojawią się w przypadku pogorszenia się koniunktury w hotelarstwie. Czy będzie to spadek średniej ceny (ADR) czy spadek RevPAR? Z badań przeprowadzonych w USA i zaprezentowanych w artykule Trevora Stuarta Hilla „Should we be concerned about ADR?” wynika że, przede wszystkim będzie to spadek frekwencji. Jak zachowują się parametry ADR i OCC (Frekwencja) przy pojawieniu się zmiany koniunktury przedstawia poniższy wykres zaczerpnięty z w/w artykułu.

Z wykresu można zauważyć, że spadek frekwencji następuje pierwszy, czasami nawet jest kompensowany wzrostem średniej ceny, co oznaczało że RevPAR nie wykazuje tendencji do sygnalizacji zbliżającego się okresu dekoniunktury jako pierwszy. Jeżeli wyczerpały się już możliwości efektywnego zarządzania przychodami, pozostaje kwestia zwiększenia uwagi na zarządzanie kosztami obiektu. Bezwzględnie należy zrozumieć rachunek kosztów, a zwłaszcza zarządzanie kosztami w oparciu o pryzmat zmienność kosztów.

Temat zarządzania wynikiem hotelu w oparciu o zmienność kosztów, nie jest jeszcze zbyt dobrze rozpoznawalny wśród hotelarzy, zwłaszcza wśród tych, którzy kierują obiektami niezrzeszonymi. Obiektów takich na polskim rynku jest zdecydowana większość. Brak rozpoznawalności tego zagadnienia prowadzi do intuicyjnego zarządzania wynikiem obiektu i w czasach trudnego rynku (wzrost liczby obiektów, koncentracja sieciowa, presja na obniżanie cen, oszczędności wprowadzane przez korporacje, nowe kanały sprzedażowe gdzie hotele konkurują o gościa) może doprowadzić hotel do bankructwa.

Dlaczego znajomość zmienności kosztów i ich struktury – koszty zmienne vs. stałe jest tak ważna? W oparciu o tą wiedzę jesteśmy w stanie:

• określić punkt rentowności obiektu (Break-Even Point), zarówno ilościowo np. dla sprzedaży pokojonocy przy założonej średniej cenie ADR, jak i ustalać średnią cenę ADR przy złożonej frekwencji;

• oszacować strefę bezpieczeństwa przy aktualnych wynikach hotelu;

• prawidłowo ustalić cenę za usługę, zarówno w krótkim jak i dłuższym okresie czasu;

• świadomie korzystać z dźwigni operacyjnej;

• prawidłowo przygotowywać budżety przy dużej zmienności sprzedaży;

• podejmować właściwe decyzje operacyjne w oparciu o rachunek kosztów.

Charakterystyka kosztów zmiennych, kosztów stałych i kosztów mieszanych

Na wstępie należy przyjąć założenie, że model który będziemy rozważali, stanowi uproszczone odbicie rzeczywistości. Nie ma w istocie kosztów zmiennych, które w analizowanym okresie czasu będą liniowo, idealnie wprost proporcjonalne do sprzedaży. Zawsze będą one trochę fluktuować, co nie zmienia istoty zagadnienia. Przykładem może być zużycie surowca na przygotowanie tej samej potrawy, np. steka. Pomimo doświadczenia szefa kuchni, zużycie surowca, a zatem jego dokładna wycena, może minimalnie różnić się pomiędzy poszczególnymi zamówieniami gości. Wynika to z jakości mięsa użytego do produkcji, podziału na porcje, obróbki termicznej, etc. Również koszty stałe w dłuższym okresie czasu, nie zawsze będą tej samej wartości. Np. zmienny w ciągu roku może być poziom amortyzacji w wyniku zakończonych inwestycji i przyjętych do użytkowania środków trwałych lub też w wyniku sprzedaży środka trwałego, który nie został w pełni umorzony.

Pomimo powyższych uwag, należy przyjąć że koszty zmienne w analizowanym okresie czasu będą liniowo związane ze sprzedażą. Oznacza to, że na każdy sprzedany pokój w obiekcie hotelowym przypada taka sama jednostkowa wartość kosztów zmiennych. Zatem wraz ze wzrostem wolumenu sprzedaży będzie proporcjonalnie wzrastała wartość kosztów zmiennych. Jeżeli poziom sprzedaży będzie równy 0, to nie odnotujemy kosztów zmiennych w ogóle.

Typowymi kosztami zmiennymi w działalności noclegowej hotelu są koszty przygotowania pokoju do dalszej sprzedaży. Zaliczyć do nich można:

• koszty prania pościeli i ręczników;

• koszty materiałów zużytych przez gości (guest supply) do których, zgodnie ze standardem danego hotelu zalicza się: mydełka, szamponiki, odżywki, balsamy, materiały jednorazowego użytku (czepki, kapcie, kubki, szczoteczki do zębów, grzebienie), produkty spożywcze przeznaczone do zużycia w pokoju (woda mineralna, soki, kawa, herbata, śmietanka, cukier), chusteczki, papier toaletowy, torebki higieniczne i inne środki higieny osobistej;

• środki chemiczne zużyte do sprzątnięcia pokoju;

• koszty pracy związane ze sprzątnięciem pokoju (akordowy system pracy lub outsourcing, umowy zlecenia, nadgodziny i związane z nimi obciążenia);

• koszty zużycia mediów w pokojach (energia elektryczna, woda);

• prowizje od kart płatniczych, prowizje rezerwacyjne, etc.

Koszty stałe są niezmienne w krótkim okresie czasu. Ich wartość całkowita jest niezależna od wzrostu lub spadku wolumenu sprzedaży. Natomiast wartość jednostkowa przypadająca na nasz produkt (np. sprzedany pokój) maleje wraz ze wzrostem sprzedaży ich liczby. Do przykładowych kosztów stałych zaliczyć można: koszty osobowe pracowników etatowych wraz z obciążeniami, koszty przesyłu energii, koszty finansowe, leasingi, amortyzację, remonty, etc.

Trudnym przypadkiem są tzw. koszty mieszane. Zawierają one w sobie pierwiastek charakterystyczny dla kosztów zmiennych i charakterystyczny dla kosztów stałych. Typowym przykładem mogą być koszty zużytej energii. Faktury, które otrzymujemy za ich zużycie zawierają w sobie element niezmienny – np. opłaty przesyłowe, jak i opłaty za zużycie KWh. Koszty mieszane powinny zatem być dezagregowane na część stałą i zmienną i przypisane do grupy kosztów zgodnie z ich charakterystyką. Idąc dalej, należy zastanowić się czy zużycie energii jest w całości kosztem zmiennym zależnym od sprzedaży naszego produktu? Energia zużyta na oświetlenie pokoi hotelowych, wykorzystana przez inne odbiorniki w pokojach, urządzenia klimatyzacyjne i wentylacyjne jest rzeczywiście kosztem zmiennym. Co jednak z kosztem energii zużytej na oświetlenie pomieszczeń wspólnych (korytarzy, lobby, recepcji, restauracji, barów), oświetlenie zewnętrzne hotelu, oświetlenie witryn, neony, etc. – czy ten koszt jest kosztem zmiennym uzależnionym od sprzedaży pokoi? Czy jest kosztem sezonowym, bardziej zależnym od pory roku niż od liczby sprzedanych pokoi? Jest to trudne pytanie. Jedyną racjonalną zasadą byłaby taka wewnętrzna konfiguracja sieci energii elektrycznej, aby np. jej zużycie w pokojach było możliwe do odczytania z odrębnego podlicznika.

W rzeczywistości niewiele obiektów hotelowych stosuje takie rozwiązaniem. Dlatego też wykorzystuje się różne techniki rozdziału kosztów mieszanych na część stałą i zmienną, zdając sobie sprawę z pewnego uproszczenia zagadnienia. Do podstawowych technik rozdziału kosztów mieszanych na stałe i zmienne, R. Kotaś i S. Sojak zaliczyli (za: „Rachunkowość zarządcza w hotelarstwie i gastronomii”, PWE Warszawa 2009, str. 55-59):

• metodę punktów skrajnych;

• metodę wizualną;

• metodę regresji;

• metodę księgową.

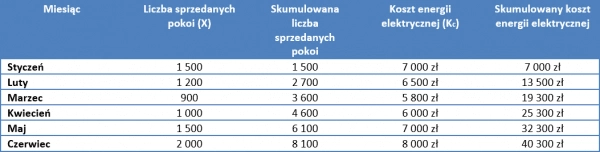

Metoda punktów skrajnych polega na znalezieniu dwóch punktów ekstremalnych obrazujących naszą sprzedaż np. liczbę sprzedanych pokoi oraz przypisaną do nich wartość kosztów mieszanych, np. koszty energii. Załóżmy, że dla kolejnych miesięcy otrzymaliśmy następujące dane:

Zatem biorąc ekstrema sprzedażowe otrzymujemy następujący wynik:

MAX → Czerwiec 2 000 pokoi (Xmax) 8 000 zł (Kcmax)

MIN → Marzec 900 pokoi (Xmin) 5 800 zł (Kcmin)

Zatem koszt zmienny przypadający na jeden sprzedany pokój wynosi:

Na podstawie otrzymanego wyniku budujemy funkcje regresji liniowej

Kc = JKz*X + Ks; (2)

gdzie:

Ks – koszty stałe,

JKz – jednostkowy koszt zmienny,

Kc – koszt całkowity

X – liczba sprzedanych pokoi

Podstawiając dane dla czerwca otrzymujemy:

(Kc) 8 000 zł = (JKz) 2 zł * (X) 2 000 + Ks. (3)

Po przekształceniu równania:

Ks = 8 000 zł (Kc) – 2 zł (JKz) x 2 000 (X) = 4 000 zł (4)

Powyższe równanie możemy sprawdzić również dla marca:

2 zł x 900 + 4 000zł = 5 800 zł (5)

W rzeczywistości metoda ta jest niezbyt dokładna w szczególności w dłuższym okresie czasu. Dlatego też zaleca się przeprowadzać analizy w okresach np. kwartalnych i dla nich obliczać parametry funkcji liniowej.

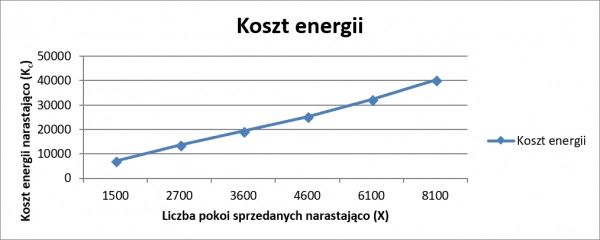

Metoda wizualna polega na jak najlepszym dopasowaniu linii reprezentującej uzyskane wyniki. W celu zobrazowania tej metody posłużymy się poprzednim przykładem. Obydwa szeregi – liczba sprzedanych pokoi i koszt energii zamieniamy w szeregi skumulowane i nanosimy je na wykres.

Przy zachowaniu tej samej skali na osiach wykresu 1. moglibyśmy zauważyć, że relacja przyrostu kosztu energii narastająco (oś Y) do przyrostu liczby pokoi sprzedanych (oś X) ma się jak 2:1, zaś przedłużając linię wykresu tak aby przecięła ona oś Y, zauważymy że będzie to przy wartości 4 000.

Metoda regresji liniowej – jest to metoda statystyczna, która dopasowuje linię trendu w ten sposób, aby suma kwadratów odległości najbliższych punktów od linii trendu była jak najmniejsza. Zalecamy tu wykorzystanie funkcji statystycznych Excel =REGLINP(znane_y; znane_x), która automatyzuje wyliczanie parametrów funkcji.

Metoda księgowa – polega na klasyfikowaniu kosztów do zmiennych lub stałych przez pracownika księgowości. Na podstawie obserwacji danych z przeszłości wykwalifikowany pracownik z reguły potrafi określić kształtowanie się kosztów w przyszłości za pomocą historycznie opracowanych norm i wskaźników. Metoda ta jest jednak obarczona dużą dozą subiektywizmu.

Należy zwrócić uwagę na częste utożsamianie pojęć występujących w klasyfikacji kosztów ze względu na ich zmienność z pojęciami używanymi w klasyfikacji kosztów ze względu na ich punkt odniesienia. Bardzo często stawia się znak równości pomiędzy kosztami zmiennymi a kosztami bezpośrednimi. Dla przykładu weźmy pod uwagę koszty wynagrodzeń pracowników etatowych służby pięter. Koszty te są kosztami bezpośrednimi dla działu pokoje. Jednakże nie mają charakterystyki kosztu zmiennego, o ile pracownicy służby pięter nie pracują w oparciu o stawkę akordową za sprzątnięty pokój. Poziomu wynagrodzeń etatowych pracowników SP w krótkim okresie czasu nie jesteśmy w stanie zmienić, ze względu na regulacje prawa pracy. Pozostają one zatem w niewielkiej korelacji ze sprzedażą przy dużym poziomie jej zmienności. Inaczej kwestia ta wygląda przy korzystaniu z outsourcingu do sprzątania pokoi i zastosowaniu rozliczeń w oparciu o stawkę za sprzątnięty pokój. Jest to wówczas typowy koszt zmienny.

Autorem tekstu jest Cezary Sarnecki, Partner SECCO Hospitality Financial Management. Z branżą hotelarską jest związany od 14 lat. W czasie swojej pracy zawodowej pełnił m.in. funkcje Głównego Księgowego i Dyrektora Finansowego w Hotelu Courtyard by Marriott oraz w Spółce Zarządzającej Port-Hotel, a także Dyrektora Generalnego i Dyrektora Finansowego w grupie Hotele DeSilva. Był odpowiedzialny za otwarcie hotelu DeSilva Katowice oraz za kompleksowe zarządzanie obiektem. Wieloletni trener i szkoleniowiec. Autor kilkudziesięciu artykułów dedykowanych USALI i controllingowi w branży hotelarskiej publikowanych w czasopismach branżowych „Hotelarz”, „Controlling i Rachunkowość Zarządcza”, „Zarządzanie i Controlling” oraz w wydawnictwach akademickich. Absolwent studiów doktoranckich w SGH (Kolegium Nauk o Przedsiębiorstwie) i międzynarodowych studiów MBA sygnowanych przez konsorcjum uczelni: Uniwersytet Warszawski, University of Antwerp, Free University of Brussels i Bergische Universitat Wuppertal. Absolwent Wydziału Nauk Ekonomicznych na Uniwersytecie Mikołaja Kopernika w Toruniu. Certyfikowany Główny Księgowy i członek Stowarzyszenia Księgowych w Polsce, trener i konsultant ds. USALI w austriackiej firmie consultingowej Gransier & Associates.

SECCO Hospitality Financial Management jest firmą konsultingową założoną 5 lat temu przez Cezarego Sarneckiego oraz Jarosława Podniesińskiego, wieloletnich praktyków z zakresu zarządzania księgowością i finansami w branży hotelarskiej. SECCo jest jedną z nielicznych firm na rynku polskim specjalizujących się we wdrażaniu controllingu hotelowego w oparciu o USALI (Uniform System of Accounts for the Lodging Industry). Współpracujemy z takimi renomowanymi firmami jak Comarch, łącząc hotelowe programy operacyjne z rozwiązaniami finansowo-księgowymi i controllingowymi. Wśród obiektów, które korzystają z naszych rozwiązań, w szczególności wymienić należy: Hilton Garden Inn, Hampton by Hilton, Q Hotels, Hotel Warszawianka, Hotel Warmiński, Nadwiślańską Agencję Turystyczną, Airport Hotel Okęcie i wiele innych.

SECCO Hospitality Financial Management jest firmą konsultingową założoną 5 lat temu przez Cezarego Sarneckiego oraz Jarosława Podniesińskiego, wieloletnich praktyków z zakresu zarządzania księgowością i finansami w branży hotelarskiej. SECCo jest jedną z nielicznych firm na rynku polskim specjalizujących się we wdrażaniu controllingu hotelowego w oparciu o USALI (Uniform System of Accounts for the Lodging Industry). Współpracujemy z takimi renomowanymi firmami jak Comarch, łącząc hotelowe programy operacyjne z rozwiązaniami finansowo-księgowymi i controllingowymi. Wśród obiektów, które korzystają z naszych rozwiązań, w szczególności wymienić należy: Hilton Garden Inn, Hampton by Hilton, Q Hotels, Hotel Warszawianka, Hotel Warmiński, Nadwiślańską Agencję Turystyczną, Airport Hotel Okęcie i wiele innych.

")

{kind=link}